Hơn một tháng đã trôi qua kể từ đợt thanh lý hoành tráng của ngành công nghiệp tiền điện tử vào ngày 11 tháng 10, và nỗi đau dường như đang dần hiện rõ. Do dòng tiền nóng trên thị trường giảm đáng kể, những người vẫn có thể nắm giữ tiền tại bàn giao dịch hiện nay hầu hết đều là những người tham gia có ý thức rủi ro cao hơn và chiến lược thận trọng hơn, điều này đã làm tăng đáng kể độ khó của cạnh tranh trên thị trường.

Một câu hỏi mà mọi người đều quan tâm là liệu tính thanh khoản trên thị trường tiền điện tử có thể trở lại như trước sau vòng này hay không.

Điều thú vị là trong khi tâm lý nhà đầu tư cá nhân đang ở mức thấp nhất, một loại vốn khác vẫn tiếp tục chảy vào. Ví dụ, JPMorgan Chase đã ra mắt JPM Coin, một token tiền gửi đại diện cho tiền gửi bằng đô la cho khách hàng tổ chức; nhiều quỹ ETF tiền điện tử đã được phê duyệt; và các cổ phiếu khai thác tiền điện tử đã nhận được xếp hạng cao. Đối với thị trường, điều này thể hiện một sự thay đổi về mặt cấu trúc. Trước đây, thanh khoản chủ yếu đến từ các nhà đầu tư cá nhân và tổ chức sẵn sàng tham gia giao dịch tần suất cao và đòn bẩy; giờ đây, nó ngày càng đến từ các tổ chức và công ty cần được kiểm toán, được đưa vào báo cáo tài chính và chịu trách nhiệm trước cổ đông.

Tiền vẫn đang chảy vào, nhưng bản chất của nó đã thay đổi. Và những người đầu tiên cảm nhận sự thay đổi có thể không phải là các dự án altcoin, mà là các sàn giao dịch tập trung.

Trong vài năm qua, các nền tảng giao dịch tập trung được cho là mô hình kinh doanh trưởng thành và rõ ràng nhất trong ngành tiền điện tử. Xét về niêm yết, khớp lệnh, đòn bẩy và phí, bất kỳ ai có cơ sở tài sản lớn nhất, thanh khoản sâu hơn và phí thấp hơn sẽ gặt hái được phần lớn lợi nhuận trong một thị trường tăng giá.

Tuy nhiên, trong tháng sau ngày 10.11, ngày càng nhiều người bắt đầu có cảm giác trực giác rằng việc chỉ dựa vào việc niêm yết tiền điện tử và hợp đồng có thể không còn đủ để hỗ trợ đường cong tăng trưởng tiếp theo.

Kết quả là, các con đường chiến lược của các sàn giao dịch tập trung (CEX) chính thống bắt đầu phân kỳ đáng kể. Một số tiếp tục phát triển thị trường đòn bẩy cao và thị trường phái sinh, củng cố dấu ấn thanh khoản toàn cầu. Những sàn khác chuyển sang cấp độ cơ sở hạ tầng, triển khai chuỗi công khai, ví điện tử và mạng lưới thanh toán bù trừ, nỗ lực trở thành "kiến trúc nền tảng của tài chính trên chuỗi". Một nhóm nhỏ chọn cách liên kết với các hệ thống quản lý và ngân hàng, cố gắng trở thành giao diện tiêu chuẩn giữa tài chính truyền thống và Web3.

Tại Mỹ, Coinbase đã trả lời câu hỏi này bằng việc niêm yết trên Nasdaq và blockchain Base. Tại châu Á, Binance đã xây dựng một hệ sinh thái hoàn chỉnh với BNB và BSC. Tuy nhiên, tại châu Âu, một nền tảng đang trả lời câu hỏi theo một cách hoàn toàn khác: Bitpanda và hệ sinh thái Vision của họ.

Bitpanda có thể không phải là cái tên quen thuộc với nhiều người dùng châu Á, nhưng ở châu Âu, đây gần như là lựa chọn mặc định trong lĩnh vực đầu tư tài sản kỹ thuật số.

Được thành lập tại Vienna, Áo vào năm 2014, Bitpanda ban đầu áp dụng một lộ trình phát triển tương đối thận trọng, tránh niêm yết bùng nổ và đòn bẩy tài chính cao. Thay vào đó, công ty đã dành gần một thập kỷ để dần dần xin giấy phép và xây dựng đội ngũ địa phương trên khắp châu Âu. Trước khi các khuôn khổ pháp lý như MiCA được chính thức triển khai, công ty đã làm việc với các cơ quan quản lý ở nhiều quốc gia khác nhau trong một thời gian dài, vun đắp tư duy tuân thủ, quen thuộc với "ngôn ngữ của quy định".

Quan trọng hơn, Bitpanda không định vị mình là một trang web giao dịch đơn thuần dành cho các nhà đầu tư bán lẻ, mà là một công ty cơ sở hạ tầng tài sản kỹ thuật số, cung cấp các sản phẩm mua, bán, lưu ký và đầu tư cho người tiêu dùng (C-end) đồng thời cung cấp dịch vụ tài sản kỹ thuật số nhãn trắng cho các ngân hàng và tổ chức tài chính (B-end).

Định vị kép này đã cho phép Bitpanda thiết lập quan hệ đối tác sâu rộng với các ngân hàng lớn truyền thống như Deutsche Bank, Société Générale và Raiffeisen. Đối với các tổ chức này, việc thuê ngoài hoạt động kinh doanh tài sản kỹ thuật số cho một nền tảng được cấp phép tại địa phương với hiểu biết sâu sắc về logic quy định sẽ an toàn hơn, hiệu quả hơn và tiết kiệm chi phí hơn so với việc xây dựng một hệ thống từ đầu.

Sau khi MiCA được triển khai, danh tính hướng đến tuân thủ này đột nhiên trở thành một lợi thế tiên phong to lớn. Theo khuôn khổ này, Bitpanda về mặt logic phải làm một điều: không còn hài lòng với hệ thống tài khoản tập trung nữa, mà phải mở rộng sang chuỗi, giao thức và hệ sinh thái, biến các giấy phép và nhóm tài sản hiện có thành một tập hợp các năng lực nền tảng phổ quát. Tầm nhìn đã hình thành từ chiến lược này.

Không giống như các dự án tiền điện tử truyền thống bắt đầu bằng một bản cáo bạch, Vision đã được xây dựng trên nền tảng vững chắc của tài chính thực tế ngay từ những ngày đầu. Được hỗ trợ bởi hệ thống tài sản và quy định nghiêm ngặt của Bitpanda, Vision giống như một sự kết hợp giữa tài chính tập trung và phi tập trung, nỗ lực xây dựng cầu nối giữa blockchain và các giao thức với cơ sở hạ tầng tài chính thế hệ tiếp theo.

Trọng tâm của câu chuyện Vision không phải là "xây dựng một chuỗi công khai với TVL cao" mà là cách tạo ra các kênh ngân hàng, giao dịch lưu ký và giao diện tuân thủ mà Bitpanda đã thành thạo để nhiều tổ chức, ví và ứng dụng hơn có thể tái sử dụng; và cách mở rộng sự tin cậy và tuân thủ vốn ban đầu chỉ tồn tại trong các tài liệu pháp lý ngoại tuyến và hệ thống ngân hàng dọc theo chuỗi sang không gian Web3 rộng lớn hơn.

Theo góc nhìn này, vai trò của Vision giống như việc giúp Bitpanda chuyển từ hệ thống tài khoản tập trung sang "chuỗi + giao thức + hệ sinh thái".

Mặt khác, nó cung cấp một điểm đến công nghệ và tài sản mặc định cho các tổ chức châu Âu muốn tham gia vào tài sản kỹ thuật số, RWA và DeFi tuân thủ. Do Ngân hàng Trung ương châu Âu và các cơ quan quản lý ở nhiều quốc gia đã liên tục nhấn mạnh thái độ thận trọng đối với các stablecoin và dịch vụ tiền điện tử nước ngoài, nên một hệ sinh thái vốn có trụ sở trong hệ thống EU đương nhiên có mức độ gắn kết chính sách và niềm tin tổ chức cao hơn.

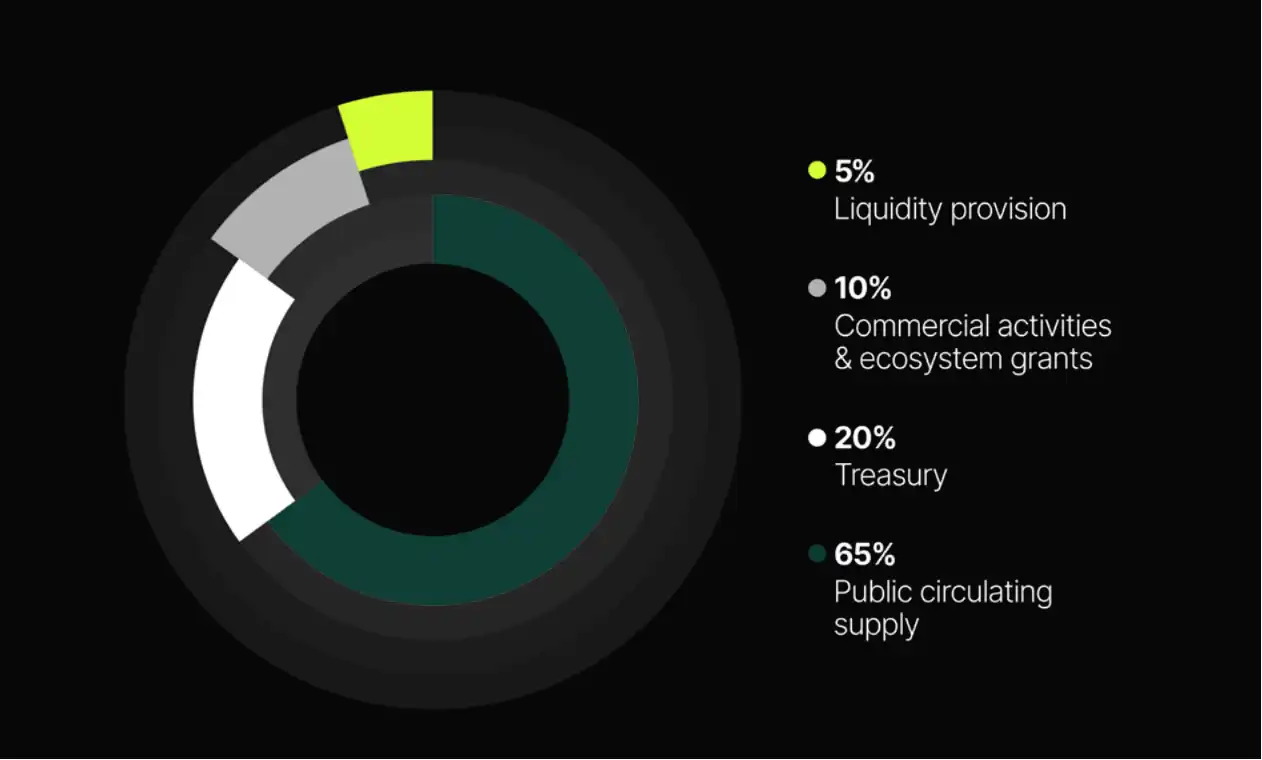

Trong hệ sinh thái Vision, mã thông báo $VSN là trục cốt lõi chạy qua toàn bộ hệ thống.

Cho dù đó là tận hưởng chiết khấu phí trên Bitpanda Broker, sử dụng nó cho các ưu đãi và ứng dụng trong các sản phẩm Web3 (như DeFi Wallet và Vision Protocol) hay thậm chí tham gia vào điều kiện đủ điều kiện tham gia Launchpad trong tương lai, quản trị Vision Chain và phân bổ nguồn lực, $VSN sẽ thấm nhuần toàn bộ hệ sinh thái.

Khái niệm thiết kế này dựa trên tư duy có hệ thống của Bitpanda về "nền tảng Web3 tương thích".

Cách tiếp cận của Vision thực tế hơn. Thay vì vội vàng tích hợp token vào hệ sinh thái đối tác, nền tảng này lựa chọn xây dựng cơ sở hạ tầng thanh khoản và định tuyến đa chuỗi thông qua Giao thức Vision, trở thành thành phần nền tảng kết nối các chuỗi và ứng dụng khác nhau. Khi mức độ sử dụng giao thức tăng lên, phí phát sinh sẽ được trả về nền tảng và $VSN, từ đó tạo nên một vòng lặp giá trị.

Chiến lược này tiếp nối phương pháp của BNB trong việc tích hợp giá trị hệ sinh thái thông qua một tài sản duy nhất, nhưng phạm vi của nó rộng hơn, không còn giới hạn ở cấp độ nền tảng giao dịch mà mở rộng đến các lớp chuỗi và giao thức. Logic cốt lõi của Vision là trước tiên giảm chi phí sử dụng cho các đối tác thông qua cơ sở hạ tầng, sau đó đạt được sự gắn kết giá trị giữa các doanh nghiệp bên ngoài và token thông qua cơ chế phân phối doanh thu.

Về mô hình doanh thu, $VSN sử dụng kết hợp phần thưởng phát thải, chia sẻ phí giao thức và cơ chế mua lại và đốt. Người dùng có thể đặt cược $VSN trên app.vision.now để nhận phần thưởng, hiện tại với mức lợi nhuận hàng năm khoảng 10,5%, chủ yếu đến từ phần thưởng phát thải cơ bản và chia sẻ phí giao dịch từ các hệ sinh thái bên ngoài như Bitpanda.

Đồng thời, trong khi dòng tiền hoạt động của quỹ vẫn chưa đủ để trang trải áp lực phát hành token, quỹ sẽ tiếp tục tham gia mua lại và đốt tiền quỹ của mình để duy trì khả năng dự đoán đường cung token.

Khi hệ sinh thái phát triển, tỷ lệ sử dụng khấu trừ phí, khối lượng giao dịch định tuyến của DeFi Wallet và Vision Protocol, cũng như phí trên chuỗi của Vision Chain trong tương lai sẽ trở thành những biến số chính thúc đẩy sự tăng trưởng giá trị của token.

Vào ngày 27 tháng 11, Binance Alpha đã công bố niêm yết Vision (VSN), đồng nghĩa với việc ngoài Bitpanda và hệ thống cấp phép châu Âu, VSN sẽ tiếp cận được nhiều người dùng toàn cầu hơn và thanh khoản trên chuỗi thông qua Binance Alpha. Câu chuyện về Vision như một cơ sở hạ tầng tuân thủ của châu Âu đang bắt đầu được định giá và tranh luận trong một mạng lưới giao dịch và phân phối rộng lớn hơn.

Đưa Vision trở lại bối cảnh tiền điện tử và tài chính rộng lớn hơn, dự án hướng đến mục tiêu cung cấp một con đường thứ ba khác biệt so với các mô hình hiện có. Đây không phải là một diễn đàn bị chi phối bởi các tập đoàn công nghệ khổng lồ của Mỹ và các nền tảng giao dịch nước ngoài, cũng không phải là một blockchain giả mạo bị giới hạn trong lĩnh vực thử nghiệm của các chuỗi tài chính tư nhân truyền thống. Thay vào đó, Vision bắt đầu với các nền tảng được cấp phép ở châu Âu và xây dựng một cơ sở hạ tầng đa năng trên mạng công cộng có thể kết nối với tài sản thực, đáp ứng các yêu cầu tuân thủ nghiêm ngặt và duy trì tính minh bạch và khả năng kết hợp.

Nếu con đường này được xác thực, tọa độ của RWA và DeFi tuân thủ sẽ được vẽ lại, tài sản có thể được phát hành và lưu hành theo cách được quản lý theo sự bảo vệ của luật pháp EU, và các tổ chức và người dùng có thể chia sẻ lợi ích gia tăng của cơ sở hạ tầng thông qua một mã thông báo thống nhất, thay vì bị buộc phải tự chiến đấu và đặt cược rời rạc vào các nền tảng phi tập trung và các dự án riêng lẻ.

Về mặt sản phẩm, ma trận của Vision mở rộng theo hướng xuyên tâm từ trong ra ngoài và từ gần ra xa, có thể hiểu theo logic "điểm vào - định tuyến - phát hành - thanh toán":

• Vision App : Cổng staking chung cho $VSN và giao diện DeFi có thể áp dụng trên toàn cầu.

• Ví Bitpanda DeFi : Một điểm vào quan trọng của hệ sinh thái Bitpanda, nơi người dùng có thể tham gia vào các hoạt động staking và điểm XP để kiếm airdrop trong tương lai (hiện không khả dụng ở Trung Quốc và các khu vực khác, phản ánh sự thận trọng của dự án liên quan đến sự khác biệt về tuân thủ tại các khu vực pháp lý khác nhau).

• Giao thức Vision: Lớp định tuyến hướng ra liên tục kết nối với nhiều DEX và ví hơn, cung cấp dịch vụ định tuyến thanh khoản trong các ứng dụng của họ.

• Bitpanda Launchpad (dự kiến ra mắt vào năm 2026): nhằm tạo điều kiện thuận lợi cho việc phát hành và tham gia các tài sản được mã hóa.

• Vision Chain (dự kiến ra mắt vào năm 2026): Thiết lập các giao diện tuân thủ ở cấp độ chuỗi để cung cấp môi trường thực hiện và thanh toán có độ tin cậy cao cho các tài sản RWA.

Việc phân lớp tự nhất quán này cho phép Vision chuyển dịch việc tuân thủ từ một dịch vụ bổ sung bên ngoài sang một khả năng nội tại trong kiến trúc. Nói cách khác, nó chuyển đổi chi phí tuân thủ thành lợi ích tin cậy và truyền tải những lợi ích này đến người dùng thực tế của cơ sở hạ tầng này thông qua cơ chế nắm bắt giá trị thống nhất của $VSN.

Nhìn từ góc độ rộng hơn, lựa chọn của Bitpanda không phải là đơn lẻ mà là một phần của nỗ lực rộng lớn hơn nhằm viết lại các chiến lược trên toàn bộ ngành CEX.

Khi các nền tảng giao dịch hàng đầu tìm kiếm "đường cong thứ hai", họ thường phân chia thành ba hướng. Một là hướng tiếp cận "tốc độ", tiếp tục đặt cược vào đòn bẩy cao, giao dịch tần suất cao và vị thế trung tâm thanh khoản toàn cầu. Hướng đi này có yêu cầu tương đối thấp về sự thân thiện với quy định, nhưng lại đòi hỏi khả năng chấp nhận rủi ro cực kỳ cao từ chính nền tảng.

Nhóm thứ hai là "nhóm nền tảng", đặt mục tiêu trở thành cổng kết nối cơ sở hạ tầng cho người dùng đại chúng bằng cách niêm yết, củng cố hình ảnh tuân thủ và tận dụng blockchain công khai và hệ thống tài khoản của riêng mình. Coinbase và sản phẩm phái sinh Base là những ví dụ điển hình.

Nhóm thứ ba là "nhóm cơ sở hạ tầng", tập trung vào việc phát triển các khu vực pháp lý cụ thể, xây dựng năng lực dịch vụ xung quanh các ngân hàng, công ty chứng khoán và các tổ chức địa phương, đồng thời phấn đấu trở thành đơn vị thanh toán bù trừ và lưu ký của thế giới tài sản kỹ thuật số. Bitpanda đang đi theo hướng này.

Trong khuôn khổ này, nếu không có kinh nghiệm tích lũy của Bitpanda trong thập kỷ qua, sẽ rất khó để thực sự hiểu được sự cần thiết phải xuất hiện của Vision.

Tiềm năng phát triển của Vision phụ thuộc rất nhiều vào chiều sâu phát triển của Bitpanda. Nó giống như một lựa chọn dài hạn hơn về việc liệu châu Âu có thể tự đưa ra câu trả lời cho vấn đề cơ sở hạ tầng tài sản kỹ thuật số hay không. Bitpanda đang cố gắng cung cấp phiên bản Vision của riêng mình. Có thể, giống như BNB, họ sẽ không dựa vào đòn bẩy cực lớn để khuếch đại câu chuyện của mình trong thời kỳ khoảng trống pháp lý. Tuy nhiên, nếu câu chuyện tuân thủ của châu Âu cuối cùng trở thành một phần của sự đồng thuận toàn cầu, thì "dự án chậm chạp" của Bitpanda, được xây dựng trong hơn mười năm, có khả năng sẽ được thị trường định giá lại theo trật tự mới.